Bạn cần tiền gấp: F88 cho vay** đa dạng hạn mức, lãi suất ưu đãi từ 1,6%, không giữ tài sản

**F88 là hệ thống cầm đồ, hình thức vay là cầm cố tài sản

Trong bối cảnh kinh tế hiện nay, việc phân biệt cầm cố và thế chấp trở nên vô cùng quan trọng đối với những ai có nhu cầu vay vốn hoặc muốn đảm bảo quyền lợi của mình trong các giao dịch tài chính. Hai khái niệm này thường bị nhầm lẫn, nhưng thực chất chúng có những đặc điểm riêng biệt mà người đi vay cần nắm rõ để tránh những rủi ro không đáng có.

Định nghĩa cầm cố và thế chấp

Cầm cố và thế chấp là hai hình thức đảm bảo nghĩa vụ tài sản trong hợp đồng vay mượn, nhưng chúng có các đặc điểm khác nhau. Để hiểu rõ hơn về sự khác biệt giữa chúng, trước hết chúng ta cần làm rõ định nghĩa của từng thuật ngữ.

Cầm Cố: Khái Niệm và Đặc Điểm

Cầm cố là một hình thức bảo đảm cho khoản vay bằng cách sử dụng tài sản của người vay. Khi người vay cầm cố tài sản, họ sẽ chuyển giao quyền sở hữu tài sản đó cho bên cho vay (ngân hàng hoặc tổ chức tín dụng) cho đến khi khoản vay được thanh toán đầy đủ.

Có một số đặc điểm nổi bật của cầm cố:

Tài sản cụ thể: Tài sản cầm cố thường là những vật có giá trị cụ thể như xe hơi, trang sức hoặc bất động sản.

Chuyển giao quyền sở hữu: Người vay phải chuyển giao quyền sở hữu tài sản cho bên cho vay trong suốt thời gian vay. Điều này có nghĩa là bên cho vay có quyền tự xử lý tài sản nếu người vay không thanh toán đúng hạn.

Thời gian ngắn hạn: Cầm cố thường áp dụng cho những khoản vay ngắn hạn, nơi người vay cần nhanh chóng có tiền mặt.

Thế chấp: Khái niệm và đặc điểm

Thế chấp cũng là một hình thức bảo đảm cho khoản vay, nhưng nó có một số điểm khác biệt so với cầm cố. Trong trường hợp thế chấp, người vay không cần phải chuyển giao quyền sở hữu tài sản cho bên cho vay, mà chỉ cần ghi nhận quyền lợi của bên cho vay trên tài sản đó.

Một số đặc điểm chính của thế chấp bao gồm:

Tài sản đa dạng: Có thể thế chấp nhiều loại tài sản như bất động sản, máy móc, thiết bị, v.v.

Giữ quyền sở hữu: Người vay vẫn giữ quyền sở hữu tài sản trong khi thế chấp. Điều này giúp họ tiếp tục sử dụng tài sản trong quá trình vay vốn.

Thời gian dài hạn: Thế chấp thường áp dụng cho các khoản vay dài hạn, nhất là trong lĩnh vực bất động sản.

>> Xem thêm: Vay thế chấp xe máy

Sự khác biệt giữa cầm cố và thế chấp

Khi đã hiểu rõ về định nghĩa của cả hai hình thức, bước tiếp theo là bàn về sự khác biệt giữa cầm cố và thế chấp. Những khác biệt này ảnh hưởng lớn đến quyết định lựa chọn hình thức nào phù hợp cho từng tình huống cụ thể.

Quyền sở hữu tài sản

Một trong những điểm khác biệt lớn nhất giữa cầm cố và thế chấp là quyền sở hữu tài sản.

Cầm cố: Khi bạn cầm cố tài sản, quyền sở hữu sẽ được chuyển giao cho bên cho vay. Điều này có nghĩa là bên cho vay có toàn quyền kiểm soát tài sản cho đến khi khoản vay được hoàn trả.

Thế chấp: Ngược lại, trong hình thức thế chấp, người vay vẫn giữ quyền sở hữu tài sản. Họ có thể sử dụng tài sản trong khi vẫn đang ở trong trạng thái vay.

Quy trình thực hiện

Quy trình thực hiện cầm cố và thế chấp cũng khác nhau.

Cầm cố: Để thực hiện cầm cố, người vay cần cung cấp tài sản cụ thể cho bên cho vay, đồng thời ký kết hợp đồng cầm cố. Bên cho vay sẽ giữ tài sản cho đến khi khoản vay được thanh toán.

Thế chấp: Việc thế chấp đòi hỏi một quy trình pháp lý phức tạp hơn. Thông thường, người vay cần lập hợp đồng thế chấp và đăng ký quyền lợi thế chấp tại cơ quan nhà nước. Điều này tạo ra sự minh bạch và bảo vệ quyền lợi của cả hai bên.

Rủi ro và lợi ích

Mỗi hình thức đều có những rủi ro và lợi ích riêng.

Cầm cố: Rủi ro lớn nhất là mất tài sản nếu không thể thanh toán khoản vay. Tuy nhiên, lợi ích là khả năng vay tiền nhanh chóng với thủ tục đơn giản.

Thế chấp: Mặc dù người vay có thể tiếp tục sử dụng tài sản nhưng lại cần tuân thủ các quy định pháp luật chặt chẽ hơn. Nếu không trả nợ đúng hạn, bên cho vay có thể yêu cầu bán tài sản để thu hồi nợ.

>> Vậy tóm lại, cầm cố và thế chấp khác nhau như thế nào?

Điểm khác biệt chính và dễ nhớ nhất là ai đang là người trực tiếp nắm giữ tài sản bảo đảm. Cầm cố là giao cho bên nhận bảo đảm giữ, còn thế chấp là bên bảo đảm vẫn giữ.

Các tình huống áp dụng thực tế

Để hiểu rõ hơn về cách phân biệt cầm cố và thế chấp trong thực tế, chúng ta nên xem xét một số tình huống cụ thể mà mỗi hình thức có thể được áp dụng.

Tình huống 1: Vay tiền ngắn hạn

Trong nhiều trường hợp cá nhân cần tiền gấp để giải quyết vấn đề tài chính ngắn hạn, cầm cố tài sản có thể là một lựa chọn hợp lý.

Ưu Nhược Điểm: Người vay có thể dễ dàng cầm cố một chiếc xe hơi hoặc trang sức để nhận tiền mặt ngay lập tức. Tuy nhiên, nếu không có khả năng trả nợ, họ sẽ mất đi tài sản đó.

Lời Khuyên: Trong trường hợp này, người vay cần cân nhắc kỹ lưỡng khả năng chi trả trước khi quyết định cầm cố tài sản.

Tình huống 2: Vay mua nhà

Đối với các khoản vay mua nhà, thế chấp thường là hình thức được ưa chuộng nhất.

Quá Trình Thực Hiện: Người mua sẽ ký hợp đồng thế chấp với ngân hàng và giữ quyền sở hữu nhà ở cho đến khi thanh toán xong khoản vay.

Lợi Ích: Điều này cho phép người vay có thể sống trong ngôi nhà của mình, đồng thời vẫn duy trì quyền sở hữu cho đến khi trả xong nợ.

Tình huống 3: Doanh nghiệp vay vốn

Doanh nghiệp có thể sử dụng cả hai hình thức cầm cố và thế chấp để huy động vốn.

Cầm cố tài sản: Một doanh nghiệp có thể cầm cố tài sản như máy móc để vay vốn cho các dự án ngắn hạn.

Thế chấp bất động sản: Đồng thời, công ty cũng có thể thế chấp bất động sản để vay vốn đầu tư dài hạn.

Trong cả hai trường hợp, doanh nghiệp cần cân nhắc kỹ giữa các hình thức vay dựa trên mục tiêu và khả năng thanh toán.

>> Xem thêm: Thế chấp sổ bảo hiểm xã hội ở đâu?

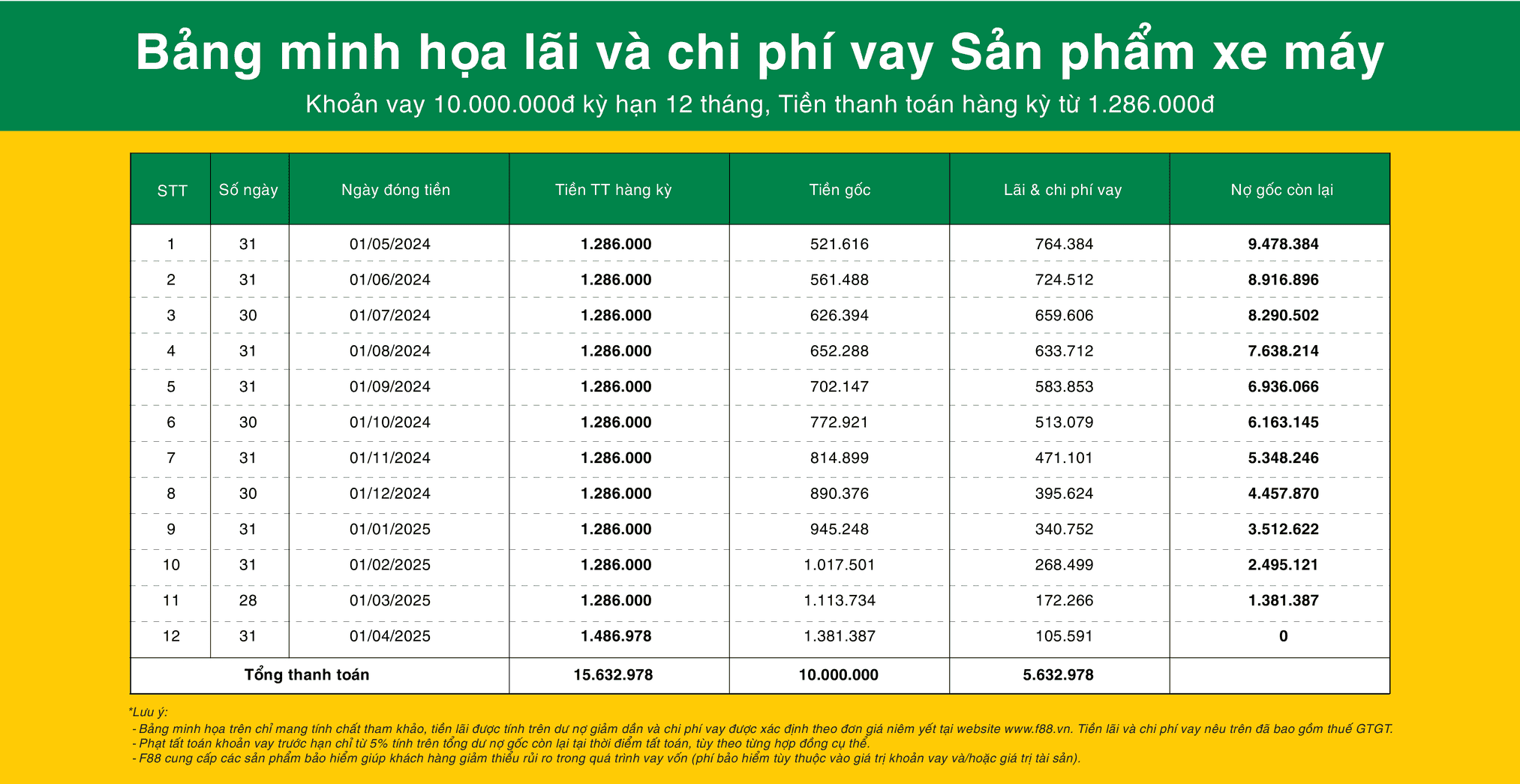

Cầm cố đăng ký xe máy/ô tô tại F88

F88 là đơn vị tiên phong trong lĩnh vực cầm đồ với dịch vụ cho vay cầm cố bằng đăng ký xe máy/ ô tô với thủ tục nhanh chóng, giải ngân chỉ trong 15-30 phút.

Ưu điểm khi cầm đồ tại F88:

Giá trị cao: Định giá lên đến 80% giá trị tài sản

Không cần nộp tài sản: Đối với cầm đăng ký xe, bạn vẫn sử dụng bình thường

Lãi suất thấp: Chỉ từ 1.6%/tháng

Mạng lưới rộng: Hơn 800 phòng giao dịch phủ khắp 63 tỉnh thành trên toàn quốc

Với đội ngũ chuyên nghiệp và quy trình minh bạch, F88 cam kết mang đến giải pháp tài chính an toàn, nhanh chóng cho mọi khách hàng. Liên hệ ngay hotline 1800 6388 hoặc đến chi nhánh gần nhất để được tư vấn!

Kết luận

Việc phân biệt cầm cố và thế chấp không chỉ đơn thuần là để hiểu biết mà còn giữ vai trò quan trọng trong việc đưa ra quyết định tài chính sáng suốt. Hiểu rõ đặc điểm, lợi ích và rủi ro của từng hình thức sẽ giúp người vay lựa chọn phương án vay vốn phù hợp nhất với tình huống và nhu cầu của bản thân. Trong mỗi giao dịch tài chính, việc nắm bắt thông tin và kiến thức là rất cần thiết để bảo vệ quyền lợi cũng như đảm bảo an toàn tài chính cho chính mình.

Vay bằng xe máy

Vay bằng xe máy

Vay bằng ô tô

Vay bằng ô tô