Top 5 App Vay Tiền Hỗ Trợ Nợ Xấu Nhanh Trả Góp Theo Tháng 24/24

07/07/2025

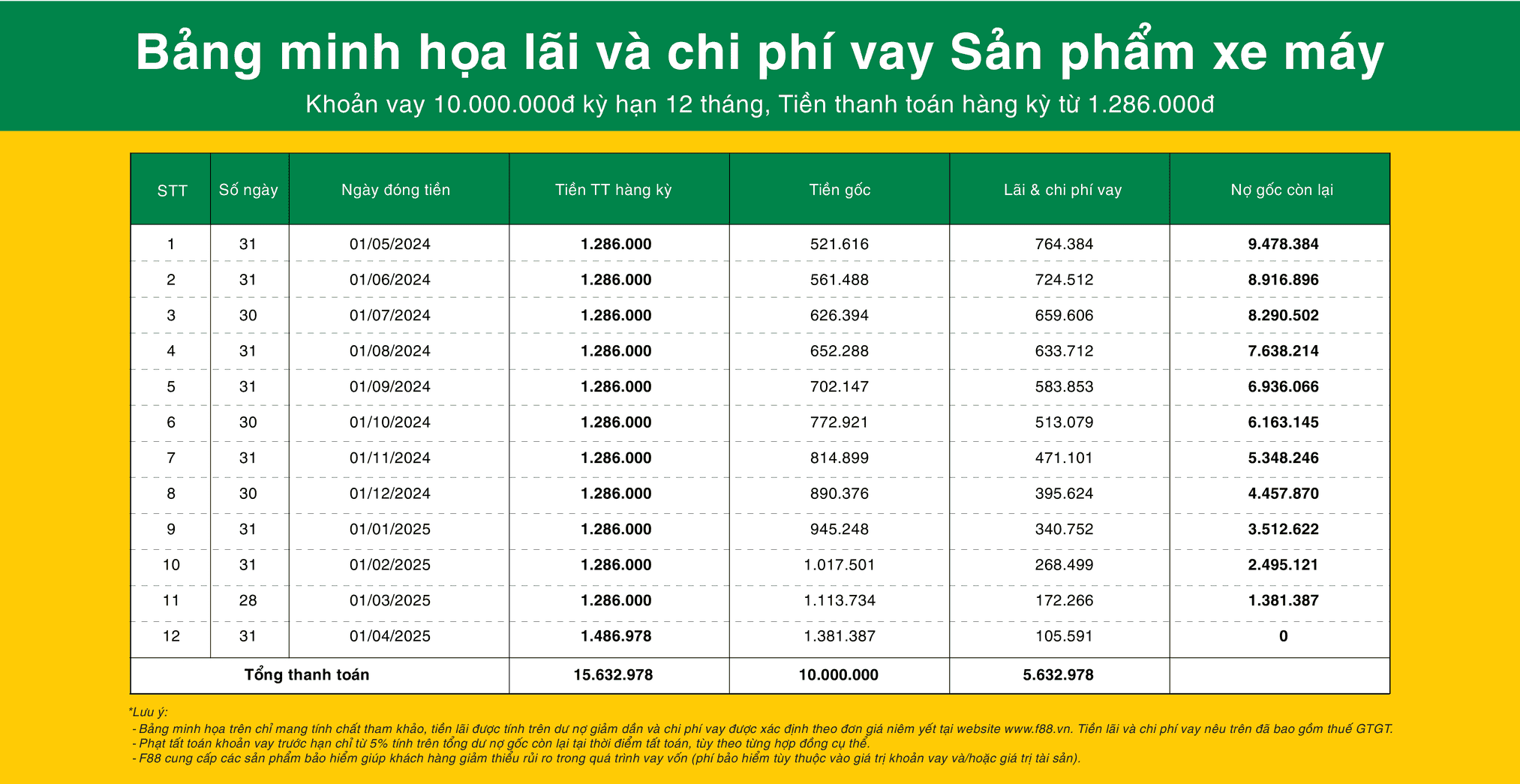

Bạn cần tiền gấp: F88 cho vay** đa dạng hạn mức, lãi suất ưu đãi từ 1,6%, không giữ tài sản

Ước tính khoản vay

Vừa có tiền vừa có xe đi. Duyệt vay nhanh chóng trong 15 phút.

Bạn muốn vay:

20.000.000 đ

Vay bằng xe máy

Vay bằng ô tô

3 triệu300 triệu

Thời gian vay:

3 tháng

6 tháng

9 tháng

12 tháng

18 tháng

*Vui lòng check đồng ý!

**F88 là hệ thống cầm đồ, hình thức vay là cầm cố tài sản

Khó vay tiền vì nợ xấu? App nào cho vay nợ xấu? Có ẩn chứa rủi ro nào không? Bài viết này sẽ giúp bạn hiểu rõ hơn về các app vay tiền hỗ trợ nợ xấu, cách hoạt động của những ứng dụng này.

App vay tiền hỗ trợ nợ xấu

Nợ xấu là gì? Có nợ xấu vay tiền được không?

Nợ xấu là gì? Và những rào cản khi vay tiền?

Nợ xấu (hay nợ quá hạn) là tình trạng người đi vay không trả nợ đúng hạn theo hợp đồng tín dụng. Các khoản nợ này thường được phân loại theo các nhóm khác nhau (từ nhóm 2 đến nhóm 5 theo quy định của Ngân hàng Nhà nước Việt Nam), dựa trên thời gian quá hạn.

Khi bạn có nợ xấu, thông tin này sẽ được lưu lại trên hệ thống Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC). Các tổ chức tín dụng sẽ dựa vào lịch sử CIC để đánh giá mức độ rủi ro của bạn. Người có nợ xấu được xem là có rủi ro vỡ nợ cao hơn, do đó, họ rất khó hoặc không thể vay tiền từ các ngân hàng thương mại lớn hoặc công ty tài chính uy tín.

Các nhóm nợ xấu

Nhóm nợ

Tên gọi

Tiêu chí phân loại chính

Ảnh hưởng chính

Nhóm 1

Nợ đủ tiêu chuẩn

- Nợ trong hạn hoặc

- Nợ quá hạn dưới 10 ngày

- Nợ tốt, không ảnh hưởng đến lịch sử tín dụng.

- Vay vốn bình thường, không gặp trở ngại.

Nhóm 2

Nợ cần chú ý

- Nợ quá hạn từ 10 đến 90 ngày

- Cần lưu ý, bắt đầu có dấu hiệu chậm trả.

- Có thể bị ngân hàng theo dõi sát sao hơn.

- Chưa ảnh hưởng nhiều đến khả năng vay vốn, nhưng cần cải thiện để tránh chuyển nhóm nợ.

Nhóm 3

Nợ dưới tiêu chuẩn

- Nợ quá hạn từ 91 đến 180 ngày

- Bắt đầu là NỢ XẤU.

- Ảnh hưởng tiêu cực đến lịch sử tín dụng.

- Khó khăn hơn khi vay vốn mới, có thể bị từ chối hoặc lãi suất cao hơn.

Nhóm 4

Nợ nghi ngờ

- Nợ quá hạn từ 181 đến 360 ngày

- NỢ XẤU nghiêm trọng hơn.

- Ảnh hưởng rất tiêu cực đến lịch sử tín dụng.

- Rất khó vay vốn mới, gần như không thể vay ngân hàng.

- Có thể bị ngân hàng áp dụng các biện pháp đòi nợ quyết liệt hơn.

Nhóm 5

Nợ có khả năng mất vốn

- Nợ quá hạn trên 360 ngày

- Nợ được phân loại lại từ nhóm nợ xấu hơn (ví dụ nhóm 4) và tổ chức tín dụng đánh giá là không có khả năng thu hồi.

- NỢ XẤU nghiêm trọng nhất, gần như mất vốn đối với ngân hàng.

- Ảnh hưởng nghiêm trọng nhất đến lịch sử tín dụng.

- Cực kỳ khó vay vốn mới, gần như không thể vay từ các tổ chức tín dụng chính thống.

- Ngân hàng có thể áp dụng các biện pháp pháp lý để thu hồi nợ, có thể mất tài sản đảm bảo.

Có nợ xấu vay tiền được không?

Về cơ bản, câu trả lời ngắn gọn là: RẤT KHÓ, nhưng KHÔNG PHẢI LÀ KHÔNG THỂ vay tiền khi bạn đang có nợ xấu.

Tuy nhiên, bạn cần hiểu rõ rằng nợ xấu làm giảm đáng kể khả năng vay vốn của bạn từ các tổ chức tín dụng chính thống như ngân hàng và công ty tài chính uy tín.

Đây là hình thức vay mà nhiều người có nợ xấu tìm đến vì sự tiện lợi và nhanh chóng. Các app vay tiền hỗ trợ nợ xấu hoặc một số nền tảng cho vay online thường quảng cáo chỉ cần CMND/CCCD, xét duyệt nhanh chóng và giải ngân gần như ngay lập tức.

Ưu điểm:

Thủ tục đơn giản: Chỉ cần ảnh CMND/CCCD, thông tin cá nhân cơ bản.

Nhanh chóng: Xét duyệt và giải ngân chỉ trong vài phút đến vài giờ.

Tiếp cận dễ dàng: Có thể thực hiện mọi lúc, mọi nơi qua điện thoại.

Nhược điểm VÀ RỦI RO KHỔNG LỒ:

Lãi Suất và Phí Rất Cao: Đây là nhược điểm lớn nhất. Để bù đắp rủi ro cao khi cho vay người có nợ xấu, các đơn vị này áp dụng mức lãi suất và các loại phí (phí tư vấn, phí dịch vụ, phí trả chậm...) cao hơn nhiều lần so với quy định hoặc lãi suất ngân hàng. Mức lãi suất "cắt cổ" này có thể đẩy bạn vào vòng xoáy nợ nần nghiêm trọng hơn.

Rủi Ro Đòi Nợ "Khủng Bố": Nhiều ứng dụng vay tiền không chính thống hoạt động theo kiểu "tín dụng đen" trá hình. Khi bạn chậm trả hoặc không trả được nợ, họ có thể sử dụng các biện pháp đòi nợ gây áp lực, làm phiền đến bạn, người thân, đồng nghiệp (gọi điện, nhắn tin, bôi nhọ danh dự...). Đây là rủi ro nghiêm trọng cần đặc biệt cảnh giác.

Nguy Cơ Lộ Thông Tin Cá Nhân: Các app không uy tín có thể yêu cầu truy cập danh bạ, hình ảnh, tin nhắn... tiềm ẩn nguy cơ bị lạm dụng thông tin cá nhân cho mục đích đòi nợ hoặc các hoạt động bất hợp pháp khác.

Khoản Vay Nhỏ, Thời Hạn Ngắn: Thường chỉ cho vay số tiền nhỏ trong thời gian rất ngắn (vài ngày đến vài tuần), khiến áp lực trả nợ lớn.

Hợp Đồng Thiếu Minh Bạch: Các điều khoản về lãi suất, phí phạt thường không rõ ràng hoặc rất khó hiểu, khiến người vay dễ bị "mắc bẫy".

Đây là hình thức vay dựa trên giá trị của tài sản mà bạn dùng để đảm bảo khoản vay (nhà, đất, xe cộ, vàng bạc, đá quý, giấy tờ có giá...). Đối với người có nợ xấu, đây là một lựa chọn tiềm năng tại:

Một số Công Ty Tài Chính cho Vay Nợ Xấu: Một số công ty tài chính cho vay nợ xấu có thể cung cấp các sản phẩm vay có tài sản đảm bảo với điều kiện linh hoạt hơn ngân hàng cho người có nợ xấu (đặc biệt là nợ nhóm 2). Họ sẽ định giá tài sản và đưa ra khoản vay dựa trên giá trị đó.

Các Đơn Vị Cầm Đồ Uy Tín: Các tiệm cầm đồ hoạt động hợp pháp là một kênh phổ biến để vay tiền nhanh chóng bằng cách cầm cố tài sản. Việc có tài sản đảm bảo giúp giảm rủi ro cho bên cho vay, do đó họ có thể không quá khắt khe về lịch sử tín dụng. Điều quan trọng là phải chọn đơn vị cầm đồ "uy tín".

Ưu điểm:

Khả năng được duyệt vay cao hơn: Việc có tài sản đảm bảo giúp bạn có cơ hội vay cao hơn so với vay tín chấp khi có nợ xấu.

Lãi suất có thể "dễ chịu" hơn (so với vay tín chấp online): Vì rủi ro cho bên cho vay thấp hơn, lãi suất vay thế chấp/cầm cố tại các đơn vị uy tín thường thấp hơn nhiều so với vay tín chấp online bằng CMND/CCCD.

Rủi ro đòi nợ kiểu "khủng bố" thấp hơn: Các đơn vị cầm đồ hoặc công ty tài chính uy tín hoạt động theo pháp luật, quy trình xử lý nợ quá hạn thường là thanh lý tài sản đảm bảo theo hợp đồng, ít khi sử dụng các biện pháp đòi nợ gây rối, làm phiền người thân.

Khoản vay lớn hơn, thời hạn linh hoạt hơn: Thường cho vay số tiền lớn hơn và thời hạn vay dài hơn so với vay tín chấp online.

Nhược điểm:

Nguy cơ mất tài sản: Nếu không có khả năng trả nợ đúng hạn, bạn sẽ mất tài sản đã dùng để thế chấp hoặc cầm cố.

Giá trị định giá thấp: Tài sản thường được định giá thấp hơn giá thị trường để giảm thiểu rủi ro cho bên cho vay.

Thủ tục phức tạp hơn: Cần mang tài sản đến để định giá, làm thủ tục giấy tờ thế chấp/cầm cố.

Cần tìm đơn vị thực sự uy tín: Vẫn tồn tại các tiệm cầm đồ hoặc đơn vị cầm cố "chợ đen" với lãi suất cao, phí phạt mập mờ và cách làm việc không minh bạch.

Vay có tài sản đảm bảo là một phương án khả thi và tiềm ẩn ít rủi ro về đòi nợ "khủng bố" hơn so với vay tín chấp online khi có nợ xấu. Tuy nhiên, rủi ro lớn nhất là mất tài sản nếu không trả được nợ. Quan trọng nhất là phải tìm đến các công ty tài chính cho vay nợ xấu hoặc đơn vị cầm đồ uy tín, hoạt động công khai và minh bạch.

Top 5 app vay tiền hỗ trợ nợ xấu

Chuỗi cầm đồ (hay công ty cầm đồ) tập trung chủ yếu vào giá trị và pháp lý của tài sản. Khả năng cao là họ vẫn sẽ xem xét hồ sơ của bạn ngay cả khi có nợ xấu trên CIC, bởi vì tài sản là đảm bảo chính. Mức độ nợ xấu có thể ảnh hưởng đến hạn mức vay hoặc lãi suất, nhưng ít có khả năng bị từ chối thẳng thừng như vay tín chấp ở ngân hàng hay công ty tài chính.

F88

(App : F88 Online hoặc My F88)

Vietmoney

( App Vietmoney)

Dong Shop Sun

Cầm Đồ Người Bạn Vàng

Camdonhanh (Nền tảng kết nối)

Loại tài sản chính

Xe máy, Ô tô, Điện thoại, Laptop

Xe máy, Ô tô, Điện thoại, Laptop, Vàng

Vàng, Trang sức, Đồng hồ, Túi xách, ĐT

Vàng, Trang sức (đặc biệt từ PNJ)

Đa dạng (tùy đối tác)

Hạn mức vay

Phụ thuộc vào giá trị tài sản:

Phụ thuộc vào giá trị tài sản:

Phụ thuộc vào giá trị tài sản:

Phụ thuộc vào giá trị tài sản:

Thay đổi tùy theo đối tác của Camdonhanh.

- Tối đa: Lên đến hàng tỷ VNĐ (với Ô tô, có thể BĐS tùy chính sách)

- Tối đa: Lên đến hàng tỷ VNĐ (với Ô tô)

- Tối đa: Thường vài chục đến vài trăm triệu (với vàng khối lượng lớn, kim cương giá trị cao)

- Tối đa: Thường vài chục đến vài trăm triệu (với vàng/kim cương khối lượng lớn/giá trị cao)

Hạn mức sẽ được đưa ra bởi các tiệm/công ty cầm đồ là đối tác của nền tảng này.

- Tỷ lệ cho vay: Thường 50-80% giá trị thẩm định.

- Tỷ lệ cho vay: Thường 50-80% giá trị thẩm định.

- Tỷ lệ cho vay: Thường 50-80% giá trị thẩm định.

- Tỷ lệ cho vay: Thường 50-80% giá trị thẩm định.

Tỷ lệ này cũng do đối tác quyết định.

Kỳ hạn vay

Ngắn đến Trung hạn:

Ngắn đến Trung hạn:

Ngắn đến Trung hạn:

Ngắn đến Trung hạn:

Thay đổi tùy theo đối tác của Camdonhanh.

Tối thiểu từ 3 tháng đến 18 tháng (hoặc hơn với tài sản giá trị lớn).

Thanh toán theo tháng.

Tối thiểu từ 1 tháng đến vài tháng (có thể lâu hơn tùy thỏa thuận).

Thanh toán theo tháng.

Tối thiểu từ 1 tháng (phổ biến từ 3 tháng) đến vài tháng.

Thanh toán theo tháng.

Tối thiểu từ 1 tháng (phổ biến từ 3 tháng) đến vài tháng.

Thanh toán theo tháng.

Kỳ hạn sẽ được đưa ra bởi các tiệm/công ty cầm đồ là đối tác của nền tảng này.

Ghi chú quan trọng

Mạng lưới rộng. Cần hỏi rõ các loại phí ngoài lãi suất (phí lưu giữ...).

Quy trình hiện đại. Cần hỏi rõ các loại phí.

Tập trung vào tài sản nhỏ gọn, giá trị cao. Cần hỏi rõ các loại phí.

Uy tín với vàng bạc đá quý do liên kết PNJ. Giới hạn loại tài sản. Cần hỏi rõ phí.

Là nền tảng kết nối. Bạn sẽ làm việc trực tiếp với đối tác. Cần tự thẩm định uy tín đối tác và đọc kỹ hợp đồng của họ. Rủi ro tùy thuộc vào đối tác.

Ứng dụng F88 Online - Nợ xấu vẫn vay tiền online trả góp theo tháng

F88 tự hào là một trong những chuỗi cửa hàng tài chính kiêm dịch vụ cầm đồ hàng đầu tại Việt Nam về quy mô và mức độ phổ biến. Với sự đầu tư vào công nghệ và quy trình, F88 mang đến hình ảnh một đơn vị tài chính hiện đại thay vì tiệm cầm đồ truyền thống. Mạng lưới chi nhánh rộng khắp các tỉnh thành là một lợi thế lớn của F88.

Họ nhận cầm cố một danh mục tài sản khá đa dạng, phục vụ nhiều nhu cầu khác nhau của khách hàng:

Xe cộ: Cả xe máy và ô tô, với lựa chọn có hoặc không gửi xe tại cửa hàng (tùy theo chính sách và loại xe).

Thiết bị điện tử: Điện thoại di động, máy tính xách tay.

Quy trình vay tại F88 được thiết kế để nhanh chóng và tiện lợi, thường bắt đầu bằng việc đăng ký thông tin sơ bộ qua website hoặc app F88 Online hoặc My F88, sau đó khách hàng mang tài sản đến trực tiếp cửa hàng để được thẩm định giá và hoàn tất thủ tục giải ngân.

Đối với những người đang có lịch sử nợ xấu trên hệ thống CIC, F88 là một lựa chọn tiềm năng hơn so với vay tín chấp tại ngân hàng. Họ tập trung đánh giá rủi ro dựa trên giá trị và tính pháp lý của tài sản bạn cầm cố. Mặc dù vậy, mức độ nợ xấu có thể vẫn ảnh hưởng đến số tiền tối đa bạn có thể vay và mức lãi suất họ áp dụng.

Vietmoney - Vay tiền nhanh hỗ trợ nợ xấu

Đặc điểm:Vietmoney định vị mình là một công ty tài chính cá nhân hiện đại, cung cấp nhiều dịch vụ như cầm cố, thanh toán hóa đơn, chuyển tiền... Hệ thống chi nhánh cũng khá rộng.

Các loại tài sản nhận cầm cố phổ biến: xe máy, ô tô, điện thoại, laptop, trang sức, đồng hồ...

Quy trình: Có thể bắt đầu bằng cách đăng ký online hoặc đến trực tiếp chi nhánh.

Khả năng hỗ trợ nợ xấu: Tương tự F88, dựa vào tài sản thế chấp. Khả năng xem xét hồ sơ có nợ xấu là có, nhưng cần thẩm định tài sản và các yếu tố khác.

Điểm cộng: Cung cấp đa dạng dịch vụ tài chính bên cạnh cầm cố. Có ứng dụng di động để quản lý khoản vay.

Điểm cần cân nhắc: Lãi suất và phí cần hỏi rõ và đọc kỹ. Mức định giá và rủi ro mất tài sản tương tự các đơn vị cầm cố khác.

Lời khuyên: Tìm hiểu các chi nhánh, liên hệ để được tư vấn. So sánh các điều khoản với các đơn vị khác.

Dong Shop Sun - Vay tiền nhanh có nợ xấu

Bạn đang có nợ xấu và cần vay tiền? Nếu bạn sở hữu các tài sản như trang sức, đồng hồ, túi xách hàng hiệu, hoặc điện thoại/máy tính bảng, Dong Shop Sun là một cái tên bạn có thể cân nhắc tìm hiểu trong lĩnh vực cầm cố.

Là một chuỗi cầm đồ có vốn đầu tư Nhật Bản, Dong Shop Sun hoạt động dựa trên nguyên tắc nhận tài sản có giá trị để đảm bảo khoản vay. Chính vì vậy, việc bạn có lịch sử nợ xấu CIC có khả năng không phải là rào cản tuyệt đối. Họ sẽ tập trung đánh giá giá trị thực tế và tính pháp lý của tài sản bạn mang đến (vàng, kim cương, đồng hồ, túi hiệu, thiết bị công nghệ...).

Tuy nhiên, cần lưu ý rằng khả năng được duyệt vẫn phụ thuộc vào loại tài sản bạn cầm cố và giá trị được thẩm định, cũng như chính sách nội bộ của Dong Shop Sun.

Cầm Đồ Người Bạn Vàng - Vay nhanh hỗ trợ nợ xấu

Đặc điểm: Đơn vị này nổi bật với việc hợp tác chiến lược và đặt các điểm giao dịch tại các cửa hàng của PNJ (Công ty Vàng Bạc Đá Quý Phú Nhuận), một thương hiệu uy tín về trang sức.

Các loại tài sản nhận cầm cố phổ biến:Chủ yếu là vàng, kim cương, trang sức, đá quý. Có thể có một số tài sản khác tùy chính sách, nhưng trọng tâm là tài sản liên quan đến vàng bạc đá quý.

Quy trình: Thường giao dịch trực tiếp tại các điểm đặt trong cửa hàng PNJ.

Khả năng hỗ trợ nợ xấu: Do chuyên về tài sản vàng bạc đá quý (có giá trị ổn định và dễ thanh khoản), khả năng cao là họ sẽ tập trung vào giá trị tài sản và tính pháp lý của nó, ít đặt nặng vấn đề nợ xấu CIC hơn.

Điểm cộng: Uy tín được bảo chứng phần nào bởi thương hiệu PNJ. Định giá chính xác đối với vàng, kim cương dựa trên tiêu chuẩn PNJ. Thuận tiện cho người đang có sẵn trang sức PNJ hoặc các loại vàng bạc khác.

Điểm cần cân nhắc: Giới hạn về loại tài sản nhận cầm cố (chủ yếu trang sức). Lãi suất và phí cần hỏi rõ.

Lời khuyên: Nếu tài sản bạn muốn cầm cố là vàng, kim cương hoặc trang sức khác, đây là một lựa chọn đáng cân nhắc về mặt uy tín thẩm định. Hãy đến trực tiếp điểm giao dịch để hỏi rõ về lãi suất, phí và hợp đồng.

Camdonhanh - App vay nhanh nợ xấu

Đặc điểm: Camdonhanh hoạt động theo mô hình nền tảng kết nối giữa người có nhu cầu cầm cố và các tiệm cầm đồ/công ty cầm đồ đối tác. Họ không trực tiếp cho vay mà giúp bạn tìm kiếm và so sánh các lời đề nghị từ nhiều bên khác nhau.

Các loại tài sản có thể tìm kiếm nơi cầm cố qua nền tảng: Đa dạng, tùy thuộc vào các đối tác của họ. Có thể là xe máy, ô tô, điện thoại, laptop, trang sức...

Quy trình: Bạn đăng ký thông tin và mô tả tài sản trên nền tảng của Camdonhanh. Nền tảng sẽ chuyển thông tin đến các đối tác và bạn sẽ nhận được các đề nghị vay từ các bên này để so sánh.

Khả năng hỗ trợ nợ xấu: Vì bạn nhận đề nghị từ nhiều đối tác khác nhau, khả năng tìm được đơn vị chấp nhận nợ xấu có thể cao hơn so với việc chỉ đến một nơi duy nhất. Tuy nhiên, điều này hoàn toàn phụ thuộc vào chính sách của từng đối tác cụ thể mà Camdonhanh kết nối bạn đến.

Điểm cộng: Có thể giúp bạn so sánh các mức lãi suất, phí và định giá từ nhiều đơn vị khác nhau, giúp bạn tìm được lựa chọn tốt nhất trong các lựa chọn có sẵn. Tiết kiệm thời gian di chuyển đến từng nơi.

Điểm cần cân nhắc:Camdonhanh chỉ là nền tảng trung gian. Bạn sẽ làm việc và ký hợp đồng trực tiếp với đơn vị cầm đồ đối tác. Uy tín, lãi suất, phí và rủi ro sẽ phụ thuộc hoàn toàn vào đơn vị đối tác đó. Cần thẩm định kỹ đơn vị đối tác đưa ra đề nghị cho bạn, không chỉ dựa vào việc họ là đối tác của Camdonhanh.

Lời khuyên: Camdonhanh có thể hữu ích để bạn khảo sát thị trường và nhận được nhiều đề nghị cùng lúc. Tuy nhiên, sau khi nhận được đề nghị, hãy tự mình tìm hiểu kỹ về đơn vị đối tác đó (tên công ty, địa chỉ, giấy phép, review) và đọc thật kỹ hợp đồng của họ trước khi đồng ý.

Vay tiền online nợ xấu vẫn vay được

Trên thị trường hiện nay có rất nhiều ứng dụng cho vay online. Vay tiền online 24/24 nợ xấu vẫn vay được, tuy nhiên, cần phải nhấn mạnh ngay rằng, đây là thị trường TIỀM ẨN RẤT NHIỀU NGUY HIỂM và bạn rất dễ rơi vào bẫy tín dụng đen trá hình.

Một số tên ứng dụng thường xuất hiện trên các chợ ứng dụng (App Store, Google Play) hoặc qua các quảng cáo online mà bạn có thể gặp, bao gồm (danh sách nàychỉ mang tính minh họa về các tên thường gặp trong lĩnh vực này

Doctor Đồng

Senmo

Tamo

MoneyCat

Vamo

Cash24

Findo

Jeff

Và rất nhiều các tên khác...

Dù có thể vay được tiền qua app khi có nợ xấu, đây là con đường tiềm ẩn vô số rủi ro, thậm chí có thể đẩy bạn vào tình thế tồi tệ hơn nhiều so với khoản nợ xấu ban đầu.

Khi vay qua app vay tiền hỗ trợ nợ xấu cần lưu ý những điều gì?

Chọn đơn vị vay hỗ trợ nợ xấu uy tín

Điều kiện và thủ tục vay càng đơn giản, lãi suất càng cao.

Các app vay ngắn hạn thường tính lãi suất theo ngày với mức rất cao, nhưng tỷ lệ duyệt vay cho khách nợ xấu lại cao hơn.

Tuyệt đối không vay tiền từ các app yêu cầu nộp phí trước, đây có thể là lừa đảo.

Tránh vay tiền từ các app không minh bạch về lãi suất và phí. Nên chọn địa chỉ có lãi suất cao nhưng rõ ràng thay vì lãi suất thấp nhưng mập mờ.

Đọc kỹ mọi điều khoản trước khi ký hợp đồng vay.

Chọn vay tại nơi có website, fanpage và phòng giao dịch để được hỗ trợ khi cần.

Trên đây là những thông tin hữu ích cho khách hàng khi có nhu cầu vay tiền trong hoàn cảnh đang có nợ xấu, việc nắm bắt các thông tin trên có thể giúp quý khách hàng hạn chế những rủi ro liên quan đến sức khỏe tài chính của mình.

Vay bằng xe máy

Vay bằng xe máy

Vay bằng ô tô

Vay bằng ô tô